期刊介绍

期刊导读

- 08/13中国绿色建材与装配式建筑展

- 08/13构建核心竞争力,增长稳健,伟星新材巩固消费

- 08/132021年建材贸易行业,缺成本缺进项,该怎么做税

- 08/13答疑支招篇:家居建材行业实体店怎么寻找客源

- 08/13高性能、低污染、广应用 建筑材料向“绿”转身

构建核心竞争力,增长稳健,伟星新材巩固消费

微星新材料吧是国内领先的PPR管材,主要生产定位于中高端市场的塑料管材,并积极拓展防水、净水业务。目前,PPR管材、PE管材、PVC管材是公司的三大主要产品,占收入的93.6%。主要用于建筑给排水、市政给水、污水、燃气、供热等领域。

根据中银证券研究部分析报告称,公司提前通过品牌营销、增值服务和渠道建设,构建了“渠道+品牌+服务”的核心竞争力闭环。未来,公司有望通过“零售+工程”、“同心圆战略”、新区开发、渠道拓展等一系列措施复制其优秀的商业模式,保持强劲的盈利能力。

1.消费建材龙头企业稳步增长

PPR管是公司的主打产品和主要利润来源;华东地区是公司深耕区,华北地区近年来发展较多。快:PPR管材、PE管材、PVC管材是公司目前的三大主营业务。 2020年营收24、2、16.2、7.4亿元,营收占比分别为47.4%、31.8%、14.4%。其中,PPR管的毛利率最高,是公司的主要利润来源。三大产品毛利率分别为56.3%、35.8%和23.1%。

从区域来看,华东地区是公司传统的深耕区域,2020年营收23.9亿元,占比46.9%;华北地区近年来发展迅速,2020年营收13.1亿元,占比25.7%,同比增长12.7%。

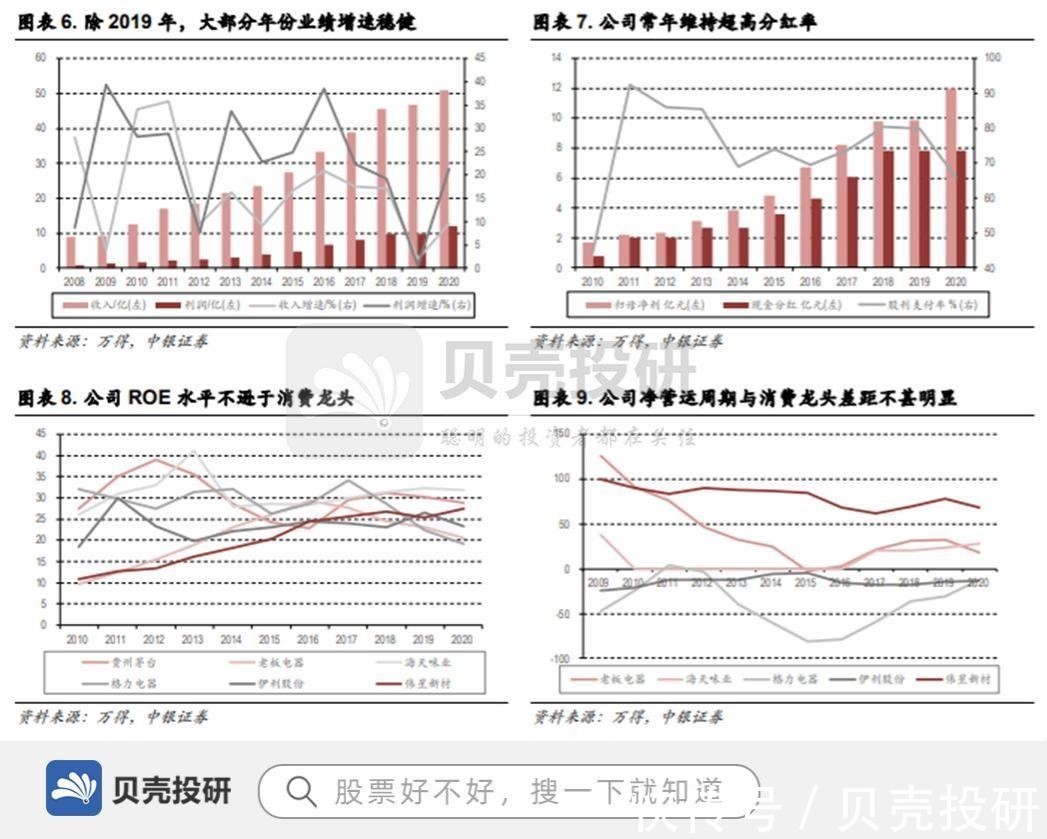

公司复合增长率极高,长期盈利明显跑赢大市:2006年至2020年,公司营收从4.7亿元增至51亿元,CAGR为18.6%;净利润由4000万元增至11.9亿元,CAGR为27.2%;长期复合增长率极高。从收益来看,股票收益最高可达600%以上,明显跑赢大盘。是建材行业少数几家能够稳定保持25%以上ROE的公司之一。

收入和利润增速平稳,各项财务指标在同行中表现良好:公司收入和利润多年来保持稳定增长。除了2019年精装房零售渠道的挤压和台风的影响,公司大部分年份都能保持20%以上的收入增速和15%以上的利润增速。现金流等各项财务指标在同业乃至整个建材行业的表现都非常出色,明显领先于同行业的可比公司。

从财务指标来看,公司有一定的消费属性:与消费龙头相比,公司财务指标也可圈可点。 2012年以来,公司ROE稳步提升。 2016年后,ROE稳定在25%以上的水平。与其他消费龙头企业相比,公司的ROE水平并不低。从现金流表现来看,公司净经营周期稳定在70-80天,与博斯电器、海天味精、格力电器、伊利等领先消费电器相比,差距仍不明显。

二、“品牌+服务+渠道”闭环,“零售+工程+同心圆”多重驱动

激励早期价格竞争行业规避风险能力差:行业早期零售市场不仅有微星,日丰、金牛、金德等品牌也逐渐确立了品牌影响力。大多数企业以薄利多销的方式迅速占领市场。对经销商的考核主要是出货量和出货周期。因此,经销商更倾向于倾销销售,价格竞争激烈,渠道和厂商的毛利相对较低。根据以上分析,塑料管材是面向上游的价格被动接受者,过度低价竞争将面临原材料价格上涨时的亏损风险。

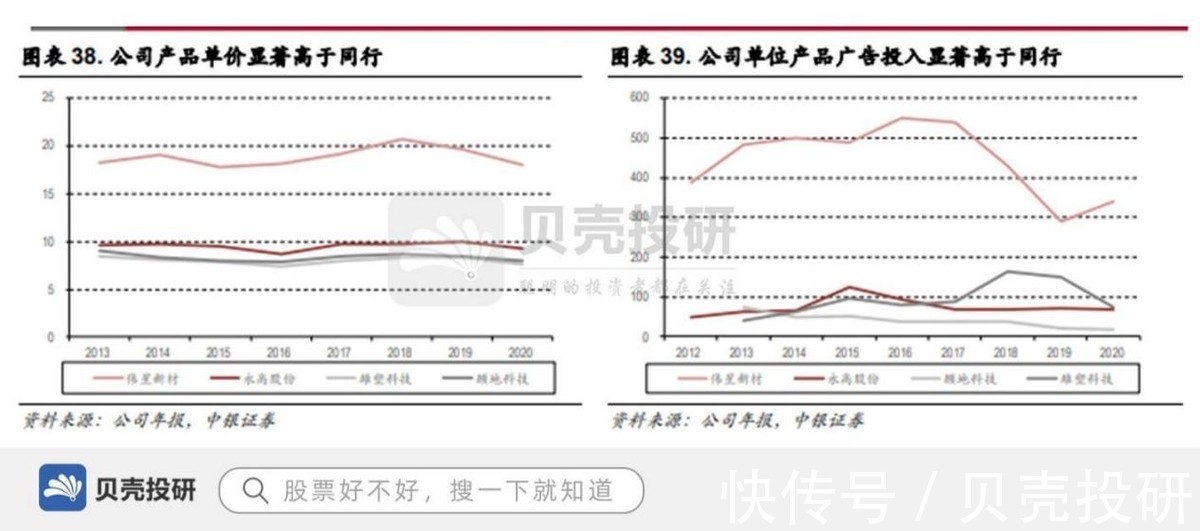

公司定位高端品牌,利用品牌溢价降低原材料波动影响:基于此,公司从一开始就将品牌定位为高端品牌,将产品盈利能力和现金回收能力放在首位,快速抢占市场处于相对次要的位置。通过价格广告教育用户,塑造高端品牌形象,利用品牌溢价维持较高的毛利率,降低原材料波动的影响。

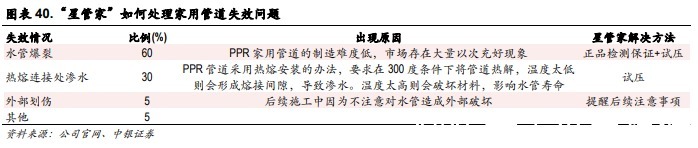

抓住制造门槛低和安装难度高两大痛点,推出“明星管家”服务:PPR管道制造门槛相对较低,市场以次充好现象较多.同时,由于PPR管道安装行业特殊,安装过程非常重要。公司抓住两大痛点,在行业内率先推出“明星管家”服务,通过服务增值方式打造产品差异化。

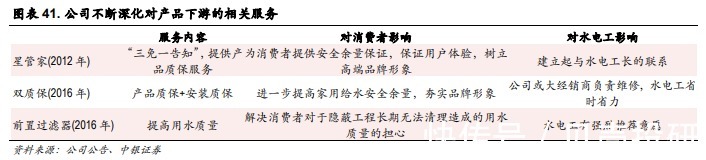

公司推出“双保”服务,减少减轻水管工负担,增加利润,增加推荐粘性:2016年以来,公司逐步加强导流粘性的建立,开展“双保”服务,引入前置过滤器,省时省力。为水管工付出努力并留出另一部分成本。与导流分享,提高导流收益,增加导购意愿推荐微星品牌。

提高单个经销商的渗透率有利于巩固公司的有市场:加大区域布局和“零售+工程”是公司发展增量市场,增加个体经销商的份额是公司对现有市场的进一步深化。未来,公司将逐步实现华东等优势地区每个县贡献1000万元收入,周边地区每个县贡献100万元收入。同时逐步深挖传统优势产品PPR管,实现PPR管市场占有率由8%提升至20%。

文章来源:《建材与装饰》 网址: http://www.jcyzszz.cn/zonghexinwen/2021/0813/1264.html