期刊介绍

期刊导读

- 08/13高性能、低污染、广应用 建筑材料向“绿”转身

- 08/09预测2021年建材行业方向?关键看两大数据!

- 08/04新型建筑材料的应用与未来发展趋势

- 07/20新房装修结束,半包6万含基础建材,餐客厅的全

- 07/17110平现代简约大两室装修,跑遍了建材市场,效

预测2021年建材行业方向?关键看两大数据!

2021年是“十四五”的开局之年。各行业发展出现新的机遇和趋势。多主题产业规划提振市场情绪,叠加“双周期”促进消费升级,新型基础设施建设也带来新的发展机遇。

同时,在出口拉动和内需促进的背景下,消费信心逐步恢复,品质消费逐步升级;而建材行业受益于房地产竣工高峰的到来,建材行业蓬勃发展。

除了大环境的利好因素,后疫情时代,建材市场还有哪些走势?

市场发布信息复苏 p>

2020年的疫情打乱了无数建材企业的步伐。未来计划搁置,市场规模被压缩。在巨大压力下,建材行业的洗牌步伐加快。不过,从矿业和建筑业收集的行业数据来看,市场已经开始回暖。

较早复工的陶瓷行业,为我们提供了市场回暖的重要信息。陶瓷行业作为采购量较大的建材品类,涉及建筑立面、精装等多重需求。通过陶瓷的生产数据,我们可以一窥房地产行业的整体需求。

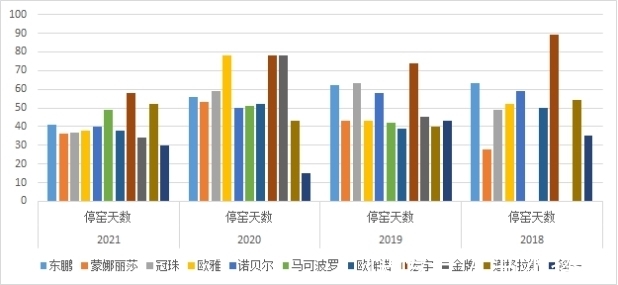

本次数据采集范围主要包括全国主要陶瓷产区,即“三山一海两河”——广东佛山、山东博山、河北唐山、上海、四川夹江、福建晋江等产区。采珠收集了东鹏、蒙娜丽莎、冠筑、欧亚、诺贝尔、马可波罗、Oceano、鸿宇、金牌陶瓷、道格拉斯、健怡等11家行业龙头企业的数据。发现2021年整体开窑形势较2020年及之前有较大的提升。金牌陶瓷品牌2月18日率先开窑,截至发稿时,东鹏、蒙娜丽莎等品牌均已开窑,开窑381座。

?

?

因为瓷砖企业经营成本高窑炉以日产量10000只为例,日运行成本约为470000至600000。因此,开窑时间和开窑量对全年生产情况具有指导性数据意义。

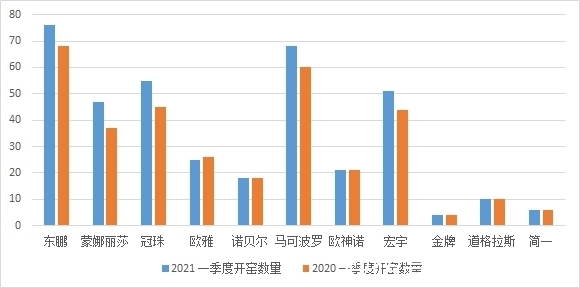

春节后瓷砖头部企业全面开工,春节后迅速恢复生产。停窑时间为3年最短。与2020年相比,开窑复工时间提前14.5天,一季度开窑数量增加。 12.36%,暂时没有供应压力。

?

?

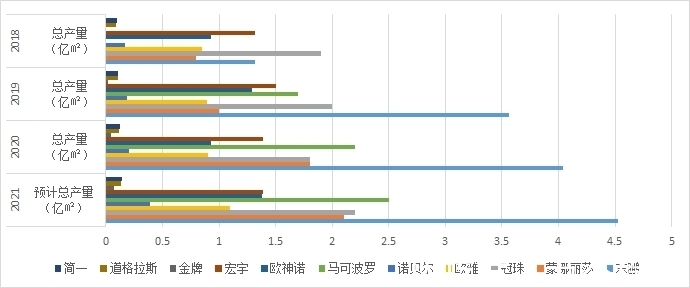

而产量数据显示,年总产量每个单位的销售重点正在从零售转向工程。 2020年,三台将占工程销售额的50%以上。 2021年,工程销售额将继续增长。

?

?

除了提前开窑,增加除开窑数量等利好信号外,部分陶瓷企业在春节前频频发布扩产并购等利好消息,同时也释放了瓷砖行业看好房地产的信号。 2021年。

工程采购占比持续扩大

2021年,建材行业也将因上下游新变化而面临新挑战。下游需求。其中,基础设施投资方面,受现有项目持续投资建设和“两新一重”影响,有望平稳增长;房地产方面,受“三条红线”政策影响,开工、投资或储储压力大,建成靠多年发展。 “新开工差”的积累有望保持韧性。

此外,疫情期间的居住生活增加了人们对居住环境的关注,未来可能会提振二次装修的需求。目前,一线城市精装修渗透率较高,二线城市已进入精装修渗透率快速提升期,预计精装修趋势将持续向三四线城市扩张。

2021年精装修渗透率仍有提升空间,工程渠道优势领先的后端建材(瓷砖、防水涂料、建筑涂料)将持续受益。瓷砖、卫浴、板材、石膏板、橱柜、智能家居等有望从中受益。

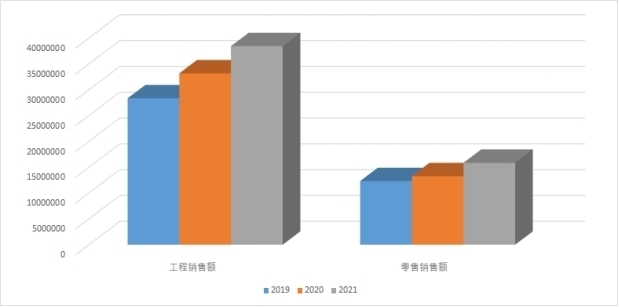

通过对203家供应商的产品销量进行分析对比,对比零售和工程的销售数据,我们发现工程销售额正以15%-18%的增速增长,呈现出成熟的发展趋势趋势 ;零售额也取得了长足的进步,2020年和2019年增长8%,预计2021年增长19%。采购规模不断扩大,工程市场也在不断扩大。在稳步发展壮大中。

?

?

以瓦头品牌蒙娜丽莎为例,2020年产品销售额将达到50亿,其中零售和工程分别为26亿和24亿,占比相同,为2020年以来的最高水平。 到2021年预计销售额增长增长45.83%,预计零售额增长34.6%。预计项目增速将稳步提升。

近三年的发展,购建交易金额占比也呈现出工程端销售额的逐步上升趋势。随着B2B采购需求的不断增长,工程端需求将不断扩大。

2020年,矿业和建筑业创造了交易额新高。这是业界对平台的认可,也是持续分析预测的结果。 2021年,平台将进一步充分利用大数据,打通信息壁垒,从更高、更广的角度为合作伙伴提供行业预测,及时规避风险。

文章来源:《建材与装饰》 网址: http://www.jcyzszz.cn/zonghexinwen/2021/0809/1260.html