期刊介绍

期刊导读

- 06/16你的建筑材料能防火吗?

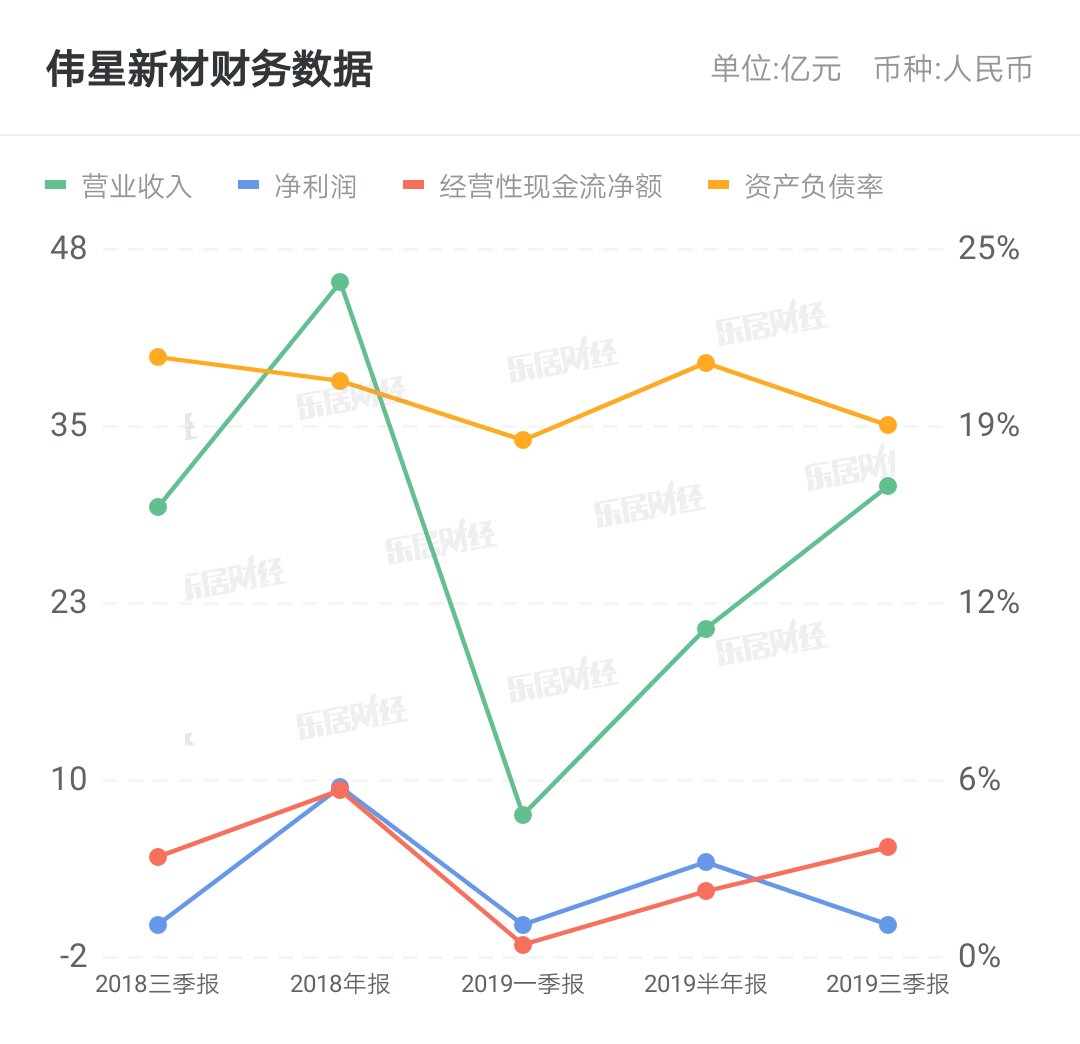

- 06/16中银国际:伟星新材(002372.SZ)抗周期消费建材

- 06/16全国建材家居市场5月销售额同比上涨52.33%

- 06/16建筑材料仿古砖的清洗办法以及保养知识

- 06/16全国建材家居卖场5月销售额985.9亿元,同比上涨

中银国际:伟星新材(002372.SZ)抗周期消费建材

智通财经APP获悉,中银国际发布研究报告称,伟星新材(002372.SZ)抗周期消费建材龙头,经营长虹基业长青可期。预计2021-2023年公司收入为58.8、68.4、78.9亿元;归母净利分别为12.8、15.6、18.8亿元;EPS分别为0.80、0.98、1.18元。维持公司“买入”评级。

中银国际指出,公司先期通过品牌营销、增值服务和渠道建设,构建“渠道+品牌+服务”核心竞争力闭环。未来公司有望通过“零售+工程”、“同心圆战略”、新区域开发、渠道拓展等一系列措施复制优秀的商业模式维持强大的盈利能力。

中银国际主要观点如下:

塑料管行业有望保持缓慢增长并走向集中:塑料管主要应用于市政建设和建筑装修领域,进入壁垒较低,格局较为分散,原料成本波动大但可部分转嫁。预计2030年行业规模将缓慢增长至2,000万吨产值4,000亿元,并且在地产集采、下游集中、政策趋严等驱动下行业走向集中与规范。

构建“渠道+品牌+服务”商业模式为公司带来高毛利与高现金流:公司主打PPR,定位高端。先期通过品牌营销、增值服务和渠道建设,构建“渠道+品牌+服务”的核心竞争力闭环。为公司带来远高于同行的毛利率和现金流表现。同时保持极高的现金分红为市场带来可观的回报。

行业形势冲击下,公司多种手段应对风险:受地产精装集采冲击2019年公司收入与利润增速有所下滑。未来公司将通过“零售+工程”、“同心圆战略”、新区域开发、渠道拓展等一系列组合拳,兼顾量价本多方面,为公司实现新一轮的良性可持续的增长。

短期收入有望随竣工增速改善,中长期营收利润有望持续增长:2020年以来随着公司各项经营恢复正常,目前市场关注度达到历史新高,估值水平也有所恢复。中银国际认为短期随着竣工回暖,公司收入增速有望提升,但原料价格上涨或一定程度挤压利润空间。中长期公司将通过一系列措施实现营收利润的持续增长,基业长青可期。

风险提示:“零售+工程”拖累公司现金流、“同心圆战略”不及预期、渠道拓展不及预期、新区域开发不及预期、原料价格上涨挤压利润空间。

文章来源:《建材与装饰》 网址: http://www.jcyzszz.cn/zonghexinwen/2021/0616/1204.html

上一篇:全国建材家居市场5月销售额同比上涨52.33%

下一篇:你的建筑材料能防火吗?